|

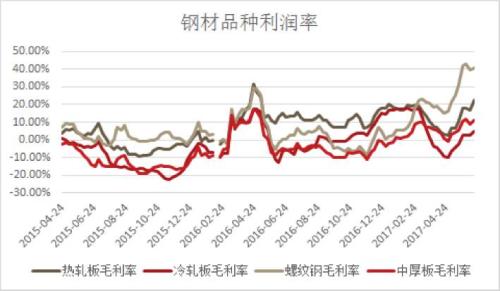

预期修复 钢价后市上涨空间仍有限在3月在周一冲高回落,周二大跌,周三探底反弹后,周四钢价大幅上涨。相比期货市场的大幅波动,现货市场价格波动相对较小,但钢厂指导价均有所下调,尤其是板材价格钢厂大幅调降。本轮上涨是对此前宏观上美联储加息对国内流动性冲击悲观预期的修复,另一个是对上周以螺纹钢钢厂内库存增加为迹象的淡季需求走弱预期的修复,但综合来看,期望过大的上涨空间也是难度较大。 美联储加息 央行维稳对冲 北京时间6月15日凌晨2点,美联储宣布加息25基点,联邦基金利率从0.75%-1%调升到1%-1.25%,加息符合市场预期。对于美联储加息而言,我们更关心的是美联储加息动作后央行的动作。在3月美联储加息时,中国央行做了这样一个决定:上调7天、14天、28天期逆回购操作中标利率(OMO)10个基点,同时6个月、1年期中期借贷便利中标利率(MLF)也分别上调10个基点。此前市场预期6月加息概率就超过80%,同时6月遭遇MPA考核,资金状况易紧难松,流动性预期偏空。 6月15日消息,央行公开市场将进行500亿元7天期逆回购操作,400亿元14天期逆回购操作,600亿元28天期逆回购操作,同时中标利率均与上期持平。没有上调公开市场利率,在某种程度上显示政策态度有所松动,呵护流动性姿态使得6月流动性预期好转。虽然短期流动性无碍,但是今年开始的缩表动作意味着恢复宽松的概率几乎没有。 板材库存大幅下降 上周钢材库存螺纹钢社会库存至389.96万吨,环比下降7.2万吨,上月同比下降81.97万吨。热轧卷板周五最新库存至272.88万吨,周环比减2.12万吨,较上月同期降16.74万吨。但是螺纹钢为代表的建材钢厂厂内库存增加较多,周环比增加24.22万吨,其中螺纹钢库存环比增加19.35万吨,时间上进入传统淡季,从库存反应的需求预期偏空。这其中一部分是因为高温多雨的季节性因素导致的,此前暴雨导致成交惨淡的广州,在本周周四Mysteel库存数据中下降明显,显示需求走软还需时间。同时,此前一直困扰的板材库存,本周数据亮眼,周环比下降13.71万吨,修复进入淡季需求过于悲观的预期。 同时由于10月期货卷螺差转正,而6月即期现货价差仍然倒挂,凸显板材现货囤积价值,使得贸易商在选择上更倾向于多备板材库存。在钢厂投放方面,6月螺纹钢计划量较5月增加59.5万吨,热卷则6月较5月减少47.9万吨,同时板材的相对低价格,也使得钢厂出口计划量增加,这也加速使得卷螺差回归。 期现价差情况  本周钢材期货对现货基差一度接近前高,以收盘价计今日大幅修复。其中螺纹钢近月合约1710对现货价格贴水553元/吨,热轧卷板主力合约1710对现货价格贴水146元/吨。 利润高位 淡季难维持 年内钢厂利润始终处于高位,一个核心原因在于供给侧改革带来的政策福利,一方面6月底“地条钢”清理告一段落,另一方面去产能进度较快,时间过半去产能任务已经完成超过80%,中期来看,政策边际变量已经过了高点,边际走弱是大概率。同时,下半年供给方面,也将随着复产以及电弧炉的落地边际走空,短期高温多雨季节性因素将逐渐发酵,中长期房地产资金问题终将传导至开工端,在边际走弱的情况下,利润维持高位难度系数较高。  以即期利润模型数据来看,目前的钢材品种利润率,其中螺纹钢已经超过40%,而热轧卷板也在20%以上,在边际变量走弱情况下,这个利润维持难度较大,进一步上涨意味着利润率进一步的增加,而即期的热卷毛利率已经到了前高。从经验上看,利润修复的概率以及空间大于继续走高的概率及空间。同时继续大幅走高意味着出口价格大幅提高,远超独立体及土耳其等国家的出口价格,必然意味着板材出口的计划量完成难度将加大,出不去就只能增加国内投放量,同时出口意愿也将减弱。 总体而言,央行的动作以及新出的库存数据,均促使此前较悲观的预期修复,但钢材价格修复悲观预期在大涨之后进一步的驱动力下降,出口的动力将下降,而难度则将增加,高位的利润率是横亘在内外钢材价格的大山,尤其是在季节性因素走空的背景下,高位利润存在修复的需求。更多福建钢材市场相关信息请咨询福建晨升钢铁在线客服! |